В России появится новая форма денег наряду с наличными и безналичными рублями. Введение цифрового рубля нацелено на сокращение доли наличных денег и контроля за расходованием бюджетных средств. Цифровой рубль станет полноправной валютой и будет использоваться для переводов, оплаты товаров, а также как надёжный способ сохранения денежных средств.

В перспективе на цифрорубли переведут все бюджетные платежи, в том числе пособия и пенсии, зарплату бюджетников, и переводы между юрлицами. Попытаемся ответить на самые популярные вопросы об этом гибриде и о том, зачем он вообще понадобился.

Что же это такое?

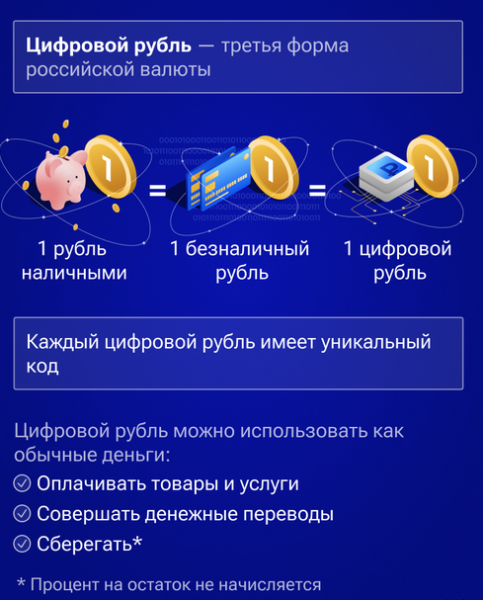

Это новая форма национальной валюты России. Как и все электронные деньги, цифровой рубль будет существовать в виртуальном пространстве.

По сути цифровой рубль сочетает в себе свойства наличных и безналичных денег:

- его официально может выпускать только Банк России;

- он существует только в цифровом виде (в виде кода);

- он, как и безналичный рубль, привязан к стоимости национальной наличной валюты.

Электронные деньги как факт в Российской Федерации зафиксированы в законе «О национальной платежной системе» (№ 161-ФЗ). Цифровой рубль может эмитировать исключительно Центробанк, а его курс обеспечен золотовалютными резервами. Устойчивость работы цифрового рубля и другие гарантии обеспечены государством в лице Банка России.

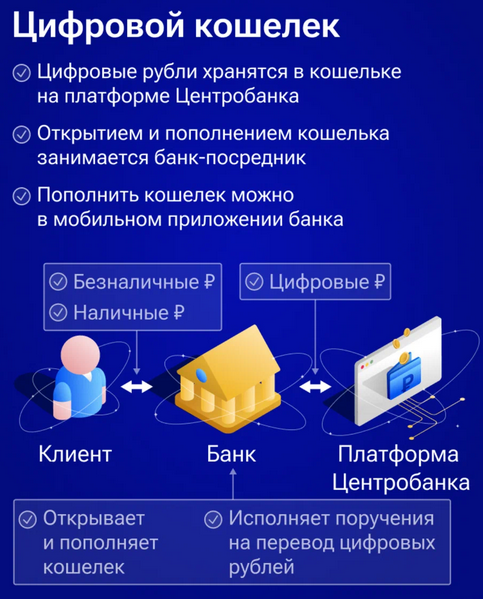

Цифровые рубли похожи на безналичные, только работать будут по-другому. Главное отличие — в том, что они будут храниться не в портмоне и не на банковских счетах, а в цифровых кошельках на платформе, разработанной Центробанком. Рассчитываться ими можно будет через мобильные приложения банков.

Цифровые рубли можно будет использовать точно так же, как и обычные купюры и монеты, банковские карты и электронные кошельки: расплачиваться за товары и услуги, делать переводы. Они будут эквивалентны наличным и безналичным:

1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль.

Еще одна важная особенность цифрового рубля в том, что операции с ним можно будет проводить и без доступа к интернету. Предполагается, что это позволит использовать такие деньги в самых отдаленных районах, даже там, где не ловит сеть. Возможно, для этого будет применяться Bluetooth, который есть на любом смартфоне.

Зачем нужен цифровой рубль?

Цифровой рубль продолжит цифровизацию финансового сектора. Преимуществами новой формы Банк России называет:

- доступность. Ваш кошелек не привязан к банку, а доступен в любом приложении или мобильном банкинге — если финансовое учреждение подключено к платформе;

- оперативность. Обещают поддержку 24/7 без задержек. Платежи как физических лиц, так и между компаниями будут проходить мгновенно;

- дешевизна. Обслуживание и поддержка платформы обойдется финансовому сектору дешевле, чем другие формы рубля;

- безопасность. Операции с цифровыми рублями будут проходить на одной платформе, защищены с помощью криптографии. Банк России будет отслеживать трансакции цифровых кошельков и гарантировать сохранность денег;

- таргетированность. Отправитель сможет маркировать цифровые рубли, чтобы получатель расходовал их только на определенные цели. Это важно при сделках в бизнесе, долевом строительстве, госконтрактах и в быту.

Внедряя такое платежное средство, государство получает следующие преимущества:

- Может лучше контролировать расходование бюджетных средств.

- Уменьшает затраты на администрирование бюджетных платежей.

- Имеет все возможности упростить трансграничные платежи.

Развитие новой платежной инфраструктуры принесёт пользу финансовой системе за счёт создания инновационных финансовых продуктов и сервисов (например, смарт-контракты — алгоритмы, которые отслеживают и обеспечивают исполнение обязательств). В отличие от обычных договоров, из них полностью исключается человеческий фактор: это программа, которая как написана, так и выполняется. То есть если в ней и есть ошибка, то она появилась именно в процессе написания программистом, а не в процессе выполнения самого контракта. С помощью такого смарт-контракта можно будет заключить договор о купле-продаже машины или квартиры. Цифровые рубли покупателя автоматически поступят продавцу, как только машина или недвижимость будет зарегистрирована на нового владельца. В контракте должны быть указаны сумма сделки, её условия, а также доверенное лицо, которое уведомит платформу о том, что эти условия выполнены. Например, Росреестр сообщит о перерегистрации жилья, ГДББ — о перерегистрации машины. После этого платформа мгновенно зачислит цифровые рубли продавцу.

Обычные граждане получат доступ к электронным кошелькам по единым тарифам через любую финансовую организацию в стране. Правда, есть ограничение: отправить цифровой рубль можно только получателю, у которого тоже есть цифровой кошелек.

В чём подвох?

Естественно, какие-то недочёты в работе цифрового рубля вскроются и при тестировании, и при масштабном внедрении. Сейчас о них можно говорить только теоретически.

- Первое, что сразу приходит в голову, — риски столкнуться с мошенниками. Если схемы развода с банковскими счетами почти все, кажется, выучили, то здесь пока непаханое поле для экспериментов. Скорее всего, нечестные люди модернизируют схемы, социальной инженерии (когда притворяются, давят, пугают и тем самым выманивают нужную информацию по карте и счету у самого пользователя). Особо продвинутые из них могут попытаться взломать кошельки с цифровыми рублями. Скорее всего, они поначалу будут использовать тот факт, что почти все жители страны — новички в цифровом рубле.

- Из этого, кстати, вытекает и следующий недостаток: все новое принимается людьми с известной инерцией, и особенно то, что касается денег. Привыкание неизбежно (сейчас нам кажется, что карты и денежные переводы через смартфоны были чуть ли не всегда), но не сразу. Как бы то ни было, в конце марта 2023 года, по данным исследования маркетплейса «Выберу.ру», 38% жителей России не понимали принципа работы и назначения цифрового рубля, а 28% категорически не хотели им пользоваться из-за недоверия.

- Кроме того, банки должны будут перестраивать рабочие процессы и оборудование. Как это всегда и происходит, затраты будут компенсироваться во многом за счет клиентов: и физических и юридических лиц.

Как начать пользоваться цифровым рублем?

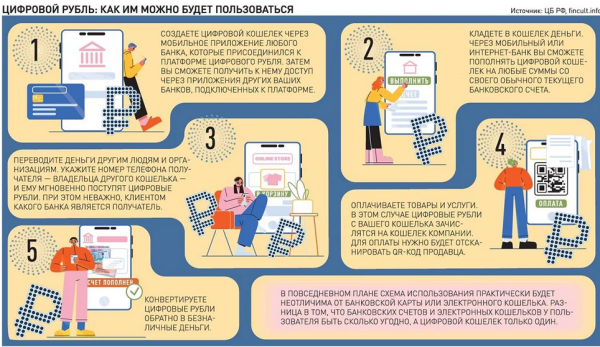

Так же как и банковской картой, электронным кошельком или счётом. Разница одна: для всех банков у вас будет только один кошелёк. Алгоритм предполагается такой:

- вы создаете кошелек в приложении или мобильном банке своего кредитного учреждения. На первом этапе таких банков будет 15 — банк «Ак Барс», Альфа-Банк, «ДОМ.РФ», ВТБ, Газпромбанк, «Тинькофф», Просвязьбанк, Росбанк, Сбербанк, СКБ-Банк, «Союз», Транскапиталбанк, МТС, QIWI и Совкомбанк;

- пополняете кошелек с текущего счета;

- оплачиваете товары и услуги с помощью QR-кода, а также переводите цифровые рубли другим владельцам кошельков.

На первом этапе цифровые деньги будут доступны небольшому числу клиентов из 15 вышеперечисленных банков. Это, как правило, надежные клиенты либо сотрудники кредитного учреждения. Если вы попали в группу тестировщиков, вас обязательно оповестят. Это добровольно — можно не участвовать.

О выдаче кредитных продуктов в цифровом рубле пока речи не идёт — только дебетовые операции.

Какие страны еще выпускают и используют цифровую валюту?

Внедрение цифрового рубля в России так или иначе предопределено не только в плане вероятных удобств, но и в необходимости не отставать от других ведущих стран.

Пионер цифровых валют — Китай. Разработка цифрового юаня началась еще в 2014 году. В прошлом году с ним уже фактически работали десятки тысяч местных организаций и половина населения страны. Работает и режим для туристов: цифровым юанем можно платить без открытия счета в китайском банке. Наконец, с учётом новой экономической реальности цифровой юань и цифровой рубль открывают перспективы для внешнеторговых расчетов между Россией и Китаем.

Своя цифровая валюта уже есть у Багамских островов. Цифровые валюты в рамках проекта DCash в прошлом году запустили центробанки карибских стран: Гренады, Сент-Китса и Невиса, Антигуа и Барбуды, Сент-Люсии, Сент-Винсента и Гренадин. Также о своем интересе и планах по выпуску национальных цифровых валют сообщали центробанки Канады, Нидерландов, Норвегии, Франции, Японии, Южной Кореи, Индонезии, Эквадора, Казахстана.

Литература:

- Замахина, Т. Деньги закодируют: Госдума одобрила пакет законопроектов о цифровом рубле / Т. Замахина. — Текст: непосредственный // Российская газета. — 2023. — 17 марта (№56). — С. 1;4.

- Зубков, И. Свободно кодируемая валюта: внедрение новой формы денег / И. Зубков. — Текст: непосредственный // Российская газета. — 2021. — 9 апреля. — С. 4.

- Куликов, В. Рассчитаемся цифрами: комитет Госдумы поддержал проект о цифровом рубле / В. Куликов. — Текст: непосредственный // Российская газета. — 2023. — 15 марта (№53). — С. 1;5.

- Лагутенков, А. Криптовалюты. Правила применения: электронные деньги / А. Лагутенков. — Текст: непосредственный // Наука и жизнь. — 2018. — № 2. — С. 22-26.

- Маркелов, Р. Деньги принимают третью форму: принципы работы цифрового рубля / Р. Маркелов. — Текст: непосредственный // Российская газета. «Неделя». — 2023. — 5-11 апреля (№73). — С. 6.

| Ваши права / Центр правовой и социально-значимой информации |